El IVA de la luz es del 21% en 2026 en España: así te afecta

En 2026 el IVA aplicado a la luz es del 21%, suponiendo un aumento significativo en el coste final de la factura eléctrica para los hogares españoles.

¿Quieres hablar con un especialista?

Llámanos y recibe asesoramiento gratuito.

¿Quieres hablar con un especialista?

Déjanos tu contacto y te llamaremos gratis.

El IVA de la luz en 2026: 21%

En 2025 regresaron a España las condiciones previas a la crisis energética, tanto en el mercado regulado (PVPC) como en el libre.

En 2026, el IVA aplicado a la electricidad será del 21% de manera permanente, aunque se mantiene la protección establecida en 2021 que prohíbe cortar los suministros básicos de agua, luz y gas a consumidores vulnerables.

Actualmente, el IVA aplicado a la luz en España es del 21%.

¿Cómo varía en España el IVA de la luz?

En 2021, el Gobierno aprobó el Real Decreto-ley 12/2021, que redujo el IVA de la luz del 21% al 10% para contratos con una potencia de hasta 10 kW, siempre que el precio mensual de la electricidad superara los 45 €/MWh.

Además, durante la crisis energética y la guerra de Ucrania, se aplicaron medidas adicionales, como una reducción excepcional del IVA al 5% para aliviar el impacto del aumento de los precios en las facturas de los consumidores.

Posteriormente, en diciembre de 2023, se aprobó el Real Decreto-ley 8/2023, que establece un mecanismo para que, si el precio de la electricidad vuelve a superar los 45 €/MWh, el IVA pueda reducirse de nuevo al 10%.

Por último, en febrero de 2024, el precio del mercado eléctrico bajó por debajo de los 45 €/MWh, lo que eliminó las reducciones previstas y, como resultado, desde el 1 de marzo de 2024, el IVA regresó al tipo general del 21%.

Y ahora en 2026, el IVA será del 21% independientemente de que el precio del mercado sea inferior o superior a los 45 €/MWh.

¿Seguro de no estar pagando de más?

Indica tus datos de consumo y descubre si estás pagando más de lo que deberías con la calculadora online gratuita de Selectra.

¿Seguro de no estar pagando de más?

Indica tus datos de consumo y descubre si estás pagando más de lo que deberías con la calculadora online gratuita de Selectra.

¿Qué otros impuestos han sido afectados en el recibo de la luz?

El Impuesto Especial sobre la Electricidad (IEE) tendrá el mismo porcentaje que el año pasado.

A finales del 2023, el IEE estaba fijado en un 0,5%, pero con el inicio del 2024, subió al 2,5%. El 1 de abril de 2024, se elevó al 3,8% y desde el 1 de julio de 2024, asciende al valor original del 5,11%. Actualmente el Impuesto Eléctrico en España es del 5,11%.

Y, ¿qué ocurre con el Impuesto sobre el Valor de la Producción de Energía Eléctrica (IVPEE)?

Tras estar en 0% durante varios meses, este subió hasta el 3,5% hasta el mes de marzo de 2024, y durante el mes de junio alcanzó el 5,25%. Desde el 1 de julio de 2024, el IVPEE tiene un tipo impositivo en la factura de la luz del 7%, que se mantendrá sin cambios este 2026.

¿Cómo afectan estas medidas a la factura de la luz?

La reciente subida del IVA de la luz al 21% tiene un impacto significativo en las facturas de los consumidores. Para comprender plenamente estos cambios, se va a analizar cómo interactúan estos factores y cómo influyen en el coste final que paga el consumidor:

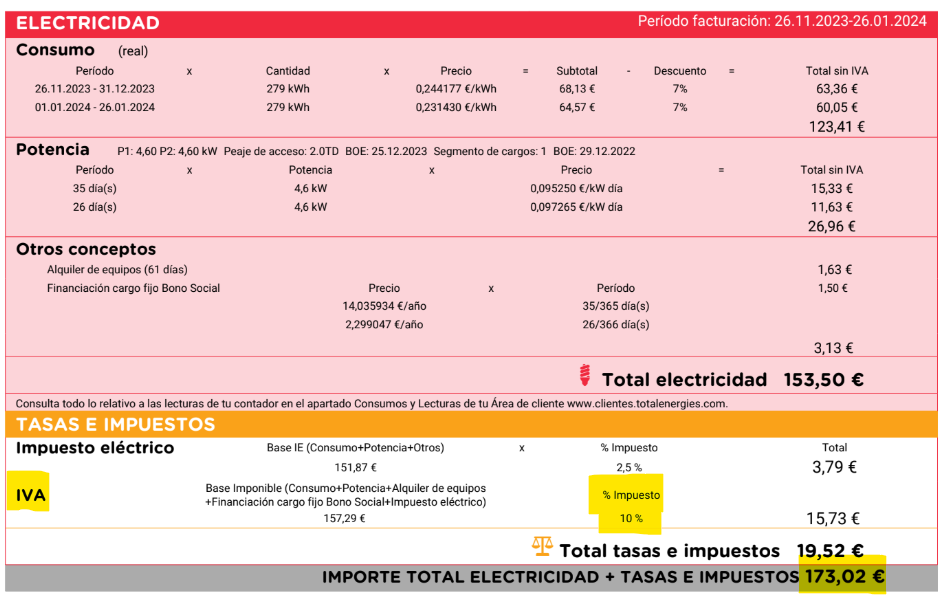

Vuelta del IVA al 21%: Este cambio es especialmente relevante dado que el IVA se aplica a todos los componentes de la factura eléctrica. Por ejemplo, esta factura de TotalEnergies, con el IVA anterior al 10%, tiene un importe total a pagar de 173,02€.

![Factura Luz TotalEnergies]()

Con el IVA al 21%, el importe total a pagar sería de 190,32€.

- Se mantiene el porcentaje del IEE y del IVPEE: Solo el Impuesto Especial sobre la Electricidad se aplica directamente a la factura de la luz, pues el IVPEE es un gravamen aplicado a los productores de electricidad y no se ve en la factura, pero sí afecta de forma directa a los precios del kWh de las tarifas del mercado libre.